L'incapacité de travail soulève souvent des questions complexes dans la paie : pendant combien de temps le salaire doit-il être versé ? À partir de quand les vacances peuvent-elles être réduites ? Qu’advient-il des cotisations à la caisse de pension et des allocations familiales ? Cet article propose une vue d’ensemble concise et livre des conseils pratiques pour une mise en œuvre conforme au droit.

Ce que les RH doivent savoir

Lorsqu’un·e collaborateur-trice est absent·e pour cause de maladie ou d’accident, une phase exigeante commence pour les ressources humaines. En plus de la charge émotionnelle pour les personnes concernées, de nombreuses questions juridiques et administratives se posent. En cas d’absence prolongée, une communication transparente devient essentielle. Les RH devraient informer suffisamment tôt sur les impacts possibles concernant le salaire, les vacances, la caisse de pension et les allocations. Une fiche d’information ou un bref entretien permet de lever les incertitudes et de renforcer la confiance. Ces outils devraient donc toujours être facilement accessibles.

Une telle fiche peut notamment contenir les coordonnées de l’assurance, les numéros de police ainsi que les éventuelles prestations d’assurances complémentaires. Les dispositions du règlement du personnel et, le cas échéant, d’une convention collective de travail (CCT) doivent également être prises en compte.

Maintien du salaire : qui paie et quand ?

Maladie :conformément à l’art. 324a CO, un droit au maintien du salaire existe. Sa durée dépend des années de service et de l’échelle applicable selon la région. Lorsqu’une assurance indemnités journalières maladie facultative est en place, elle couvre souvent jusqu’à 730 jours sur une période de 900 jours. Les jours d’absence sont cumulés par année de service et indemnisés jusqu’à la durée maximale prévue. Lors d’un changement d’année de service, un nouveau droit naît, à condition que l’absence ne se prolonge pas au-delà de ce changement.

Accident : l’assurance-accidents obligatoire verse 80 % du salaire assuré à partir du troisième jour suivant l’accident. Les deux premiers jours restent à la charge de l’employeur. Le jour de l’accident est considéré comme un jour de salaire normal et non comme un jour d’absence. Une assurance-accidents complémentaire facultative peut couvrir des prestations non prises en charge par l’assurance obligatoire, par exemple les 20 % de salaire supplémentaires ou certaines prestations ambulatoires ou hospitalières.

En cas d’incapacité partielle de travail, la durée du droit au maintien du salaire selon le Code des obligations et l’échelle applicable est prolongée proportionnellement. Concrètement, trois semaines de maintien du salaire à 100 % correspondent à six semaines à 50 % d’incapacité continue.

Attention : avec la méthode du salaire annuel, la réduction du 13e salaire est déjà intégrée. Celui-ci doit donc être versé intégralement. Un contrôle des paramètres dans le système de payroll s’impose.

Compensation du salaire net : oui ou non ?

Les indemnités journalières de maladie et d’accident ne sont pas soumises aux assurances sociales. Le salaire net peut ainsi être plus élevé que lors d’un versement salarial classique. La compensation du salaire net n’est pas réglée de manière définitive par la loi. Les employeurs qui continuent à verser le salaire sans réduction pendant l’incapacité de travail peuvent appliquer cette compensation, à condition qu’elle soit clairement définie dans le contrat de travail.

Cette compensation consiste à réintégrer les cotisations sociales réduites afin d’éviter que le salaire versé dépasse celui perçu en situation normale. Le montant compensé reste soumis aux assurances sociales. L’objectif vise à éviter des incitations financières susceptibles de prolonger l’incapacité de travail.

Avec un paramétrage correct du système, le salaire net correspond alors à celui perçu avant l’incapacité. En revanche, en cas de réduction de salaire, la compensation du salaire net doit être désactivée. À défaut, moins de 80 % du salaire seraient versés. Cette thématique suscite fréquemment des questions de la part des collaborateur-trices. Elle devrait donc impérativement figurer dans la fiche d’information.

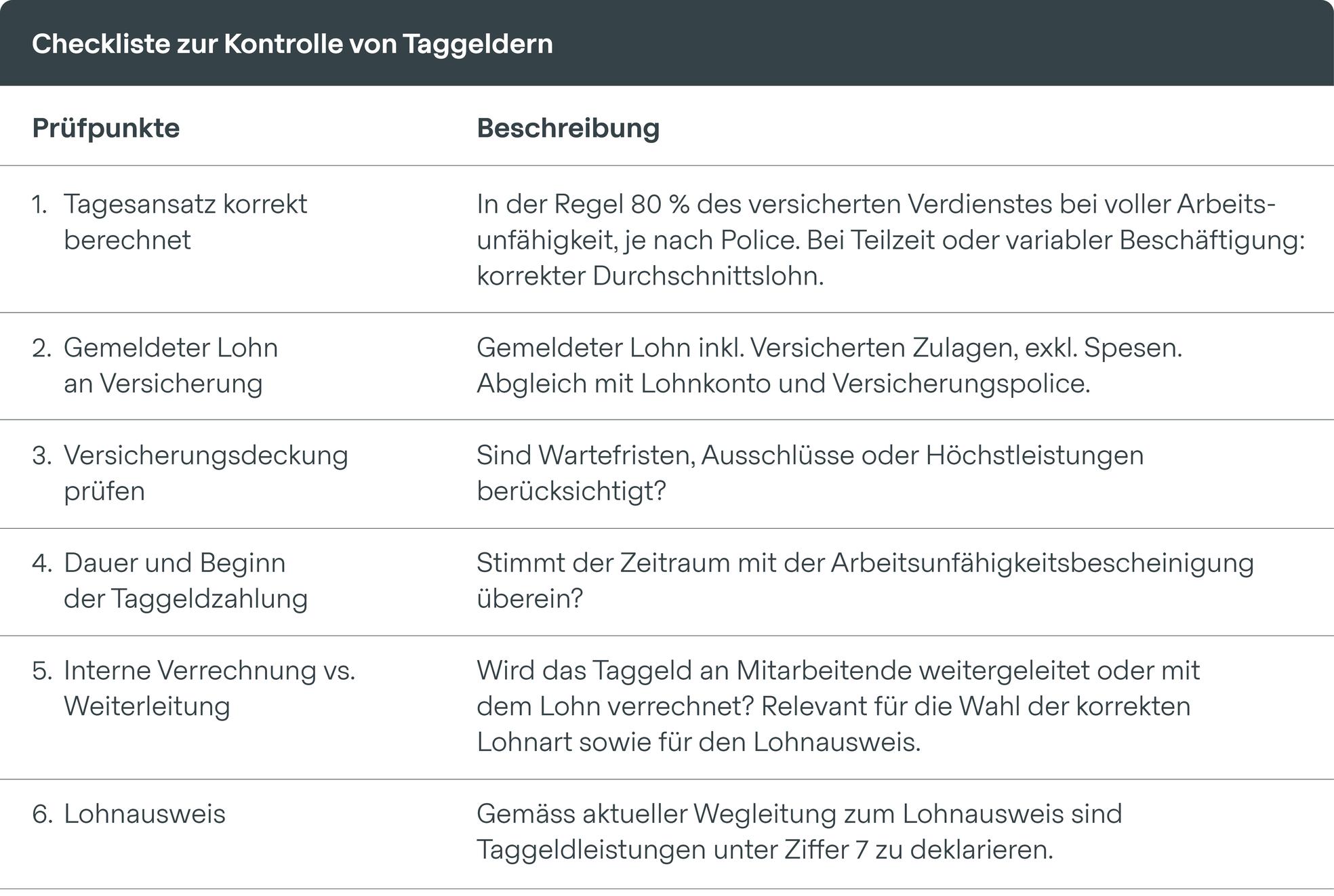

Contrôle des indemnités journalières

Le salaire déclaré à l’assurance doit être exact, puisqu’il constitue la base de calcul des indemnités journalières. Une déclaration erronée du gain assuré peut entraîner des montants incorrects, des demandes de restitution ou des prestations trop faibles. Il est recommandé d’examiner attentivement les polices d’assurance et les conditions générales (CG) afin de vérifier quels éléments du salaire doivent être pris en compte en cas de prestation. Les systèmes internes doivent être paramétrés et alignés en conséquence.

Les collaborateur-trices ont droit aux éléments de salaire versés de manière irrégulière lorsqu’un refus conduirait à un enrichissement injustifié de l’employeur. Cela inclut par exemple les indemnités pour inconvénients ou les bonus, pour autant que des cotisations aient été versées sur ces montants.

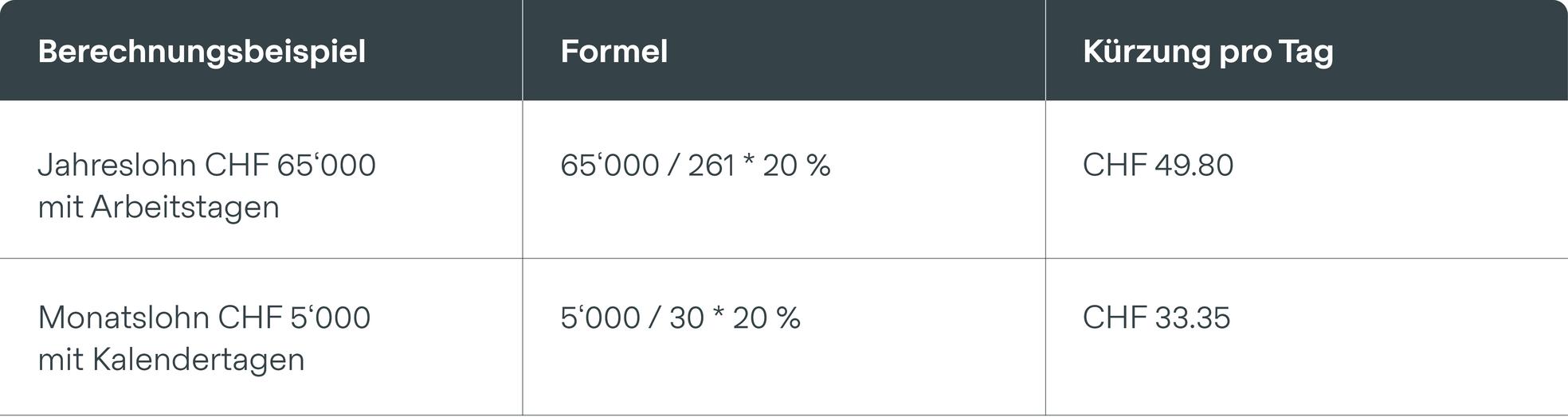

Réduction des vacances en cas d'absence de longue durée

Selon l’art. 329b CO, le droit aux vacances peut être réduit d’1/12 par mois à partir du deuxième mois complet d’incapacité de travail non fautive..

Exceptions à cette règle :

- Grossesse : délai de protection de deux mois complets

- Congé de maternité (14 semaines) : aucune réduction

Pour des raisons pratiques, un mois complet d’absence est considéré comme atteint dès que l’empêchement de travailler totalise 21,75 jours.

Quels sont les autres points à prendre en compte ?

Exonération des primes LPP

De nombreuses caisses de pension libèrent les assuré-es de l’obligation de cotiser après trois mois. La couverture d’assurance reste en vigueur et les cotisations d’épargne continuent d’être créditées, à la charge de la caisse de pension.

Allocations familiales

Le droit aux allocations subsiste jusqu’à la fin du mois au cours duquel l’incapacité débute, puis pendant les trois mois suivants. Ensuite, l’autre parent doit déposer la demande. En l’absence de droit de ce parent, une demande d’allocations pour personnes sans activité lucrative est possible. Lors de la reprise du travail, le droit renaît dès qu’un revenu soumis à l’AVS d’au moins CHF 630.– par mois est atteint.

Cotisations AVS en cas de perception d'indemnités journalières

Les indemnités journalières exonérées d’assurances sociales peuvent entraîner des lacunes AVS sur le compte individuel. Les employeurs devraient vérifier si la cotisation minimale annuelle AVS de CHF 530.– a été versée conformément aux exigences légales. Cela permet d’éviter des lacunes de cotisation et des réductions de rente ultérieures. Dans ce contexte, les collaborateur-trices peuvent déposer le formulaire « Inscription des personnes sans activité lucrative » auprès de leur caisse de compensation.

Principaux points à retenir

- Clarté contractuelle : formaliser par écrit les règles relatives à la compensation du salaire net

- Systèmes salariaux : vérifier la correcte prise en compte des déductions LPP et des compensations d’indemnités journalières

- Communication : informer les collaborateur-trices sur les cotisations AVS, les allocations familiales et la caisse de pension

- Contrôler les indemnités : vérifier avec soin le versement et la compensation des indemnités journalières

Auteur

Denise Bättig

HR Services

Denise est experte en paie et spécialiste en assurances sociales chez HR Campus. Elle accompagne les entreprises de manière pratique dans l'optimisation des processus RH et de paie - surtout là où les prescriptions légales et les systèmes salariaux se rejoignent.

Savoir RH

Sur notre portail de téléchargements, tu trouveras - pour toi et ton équipe RH - des fiches d'information utiles, des check-lists utiles et des informations de soutien à télécharger. Sur notre portail de téléchargements, tu trouveras - pour toi et ton équipe RH - des fiches d'information utiles, des check-lists utiles et diverses informations de soutien à télécharger.