Im Falle von Krankheit hat die Arbeitgeberin dem Arbeitnehmer gemäss Art. 324a des schweizerischen Obligationenrechts (OR) für eine bestimmte Zeit den Lohn weiter zu bezahlen. Diese gesetzliche Lohnfortzahlung gilt auch bei Unfall, Erfüllung gesetzlicher Pflichten oder der Ausübung eines öffentlichen Amts. Die nachfolgenden Ausführungen beschränken sich auf die Lohnfortzahlungspflicht bei Krankheit.

Voraussetzungen für die Lohnfortzahlung im Falle einer Krankheit

a) Allgemeines

Voraussetzung für die Lohnfortzahlungspflicht bei Krankheit ist, dass die Arbeitsunfähigkeit ohne Verschulden des Arbeitnehmers entstanden ist. Ausserdem muss das Arbeitsverhältnis mehr als drei Monate gedauert haben oder für mehr als drei Monate eingegangen worden sein. Die Lohnfortzahlung erfolgt nur, wenn der Grund für die Abwesenheit in der Person des Arbeitnehmers liegt und diese Abwesenheit unverschuldet ist.

b) Was bedeutet «in der Person des Arbeitnehmers», dies im Gegensatz zu objektiven Verhinderungsgründen?

Gemeint ist, dass beim Arbeitnehmer selbst ein persönliches Leistungshindernis besteht. Als Beispiel nennt Art. 324a OR explizit Krankheit. Die Aufzählung in diesem Artikel ist allerdings nicht abschliessend und denkbar wären somit auch andere Verhinderungsgründe, welche den einzelnen Arbeitnehmer persönlich betreffen.

Bei objektiven Verhinderungsgründen, wie z.B. eine Umweltkatastrophe, Grenzschliessung, Flugstornierungen, Stromausfälle etc., ist keine Lohnfortzahlung gemäss Art. 324a OR geschuldet. Bei diesen Ereignissen handelt es sich nicht um Gründe, die in der Person liegen, womit eine Voraussetzung für die Lohnfortzahlung gemäss OR entfällt.

Genau diese Frage dürfte sich in der aktuellen geopolitischen Situation (Nahostkonflikt) bei Arbeitsparteien stellen. Dubai beispielsweise als beliebte Feriendestination schliesst den Flughafen und Arbeitnehmer stranden dort. Oder Arbeitnehmer sind geschäftlich für eine Arbeitgeberin in dieser Region unterwegs und können nun nicht oder nur verspätet zurückfliegen. Muss die Arbeitgeberin den Lohn für die Fehltage bezahlen? Es ist zu unterscheiden, ob es sich um eine Privatreise oder um eine Geschäftsreise handelt.

- Im ersten Fall könnte der Arbeitnehmer arbeiten, kann aber nicht zurückfliegen und die Arbeit vor Ort erbringen. Hier gilt der Grundsatz «Ohne Arbeit kein Lohn». Dass die Flüge storniert bzw. die Flughäfen geschlossen werden etc. liegt nicht in der Risikosphäre der Arbeitgeberin. Deshalb besteht grundsätzlich kein Lohnfortzahlungsanspruch bei Verhinderung. In der Praxis werden solche Situationen oft kulant geregelt, indem die Arbeitgeberin freiwillig die Fehltage bezahlt, oder einen Teil davon, und einen Teil übernimmt der Arbeitnehmer auf seine Kosten (zusätzliche Ferientage, Kompensation Überstunden oder unbezahlter Urlaub).

- Bei einer Geschäftsreise zeichnet sich ein anderes Bild ab. Hier liegt das Ereignis in der Risikosphäre der Arbeitgeberin. Kann die Rückreise aufgrund der aktuellen Lage nicht wie geplant erfolgen und ist eine Arbeitsleistung vorübergehend nicht möglich, bleibt der Lohn geschuldet. Die Arbeitgeberin könnte u.U. verlangen, dass remote gearbeitet wird, sofern die notwendige Infrastruktur vorhanden ist (bei Internet ist dies aktuell nicht überall garantiert).

Eine pragmatische Lösung scheint in solchen Extremsituationen sinnvoll.

c) Schuldlosigkeit

Verschulden liegt vor, denn der Arbeitnehmer die Verhinderung absichtlich oder eventualvorsätzlich herbeigeführt, also mindestes in Kauf genommen hat. Was die Schuldlosigkeit betrifft, werden bei Krankheit keine besonders hohen Anforderungen gestellt. In der Lehre werden z.B. Selbstverstümmelung oder Fahren in angetrunkenem Zustand als Beispiele für das eigene Verschulden genannt. Bei einer Krankheit ist zunächst von einer unverschuldeten Abwesenheit auszugehen. Ein Selbstverschulden des Mitarbeitenden ist gemäss Gerichtspraxis nur mit grosser Zurückhaltung anzunehmen.

d) Dauer des Arbeitsverhältnisses

Ein Arbeitnehmer hat in den ersten drei Monaten eines unbefristeten Arbeitsverhältnisses keinen Lohnanspruch bei Arbeitsunfähigkeit. Auch bei kurzen befristeten Arbeitsverträgen, die auf weniger als drei Monate eingegangen wurden, gibt es gemäss OR keine Lohnfortzahlungspflicht. Mit anderen Worten: Bei befristeten Arbeitsverhältnissen, die mit einer Vertragsdauer von über drei Monate eingegangen wurden, beginnt die Lohnfortzahlungspflicht ab dem ersten Arbeitstag. Bei unbefristeten Arbeitsverhältnissen setzt die gesetzliche Lohnfortzahlung erst am ersten Tag des vierten Monats ein.

Hinweis: Bei dem Abschluss einer Krankentaggeldversicherung sieht die Sache anders aus (vgl. unten).

e) Dauer der Lohnfortzahlung

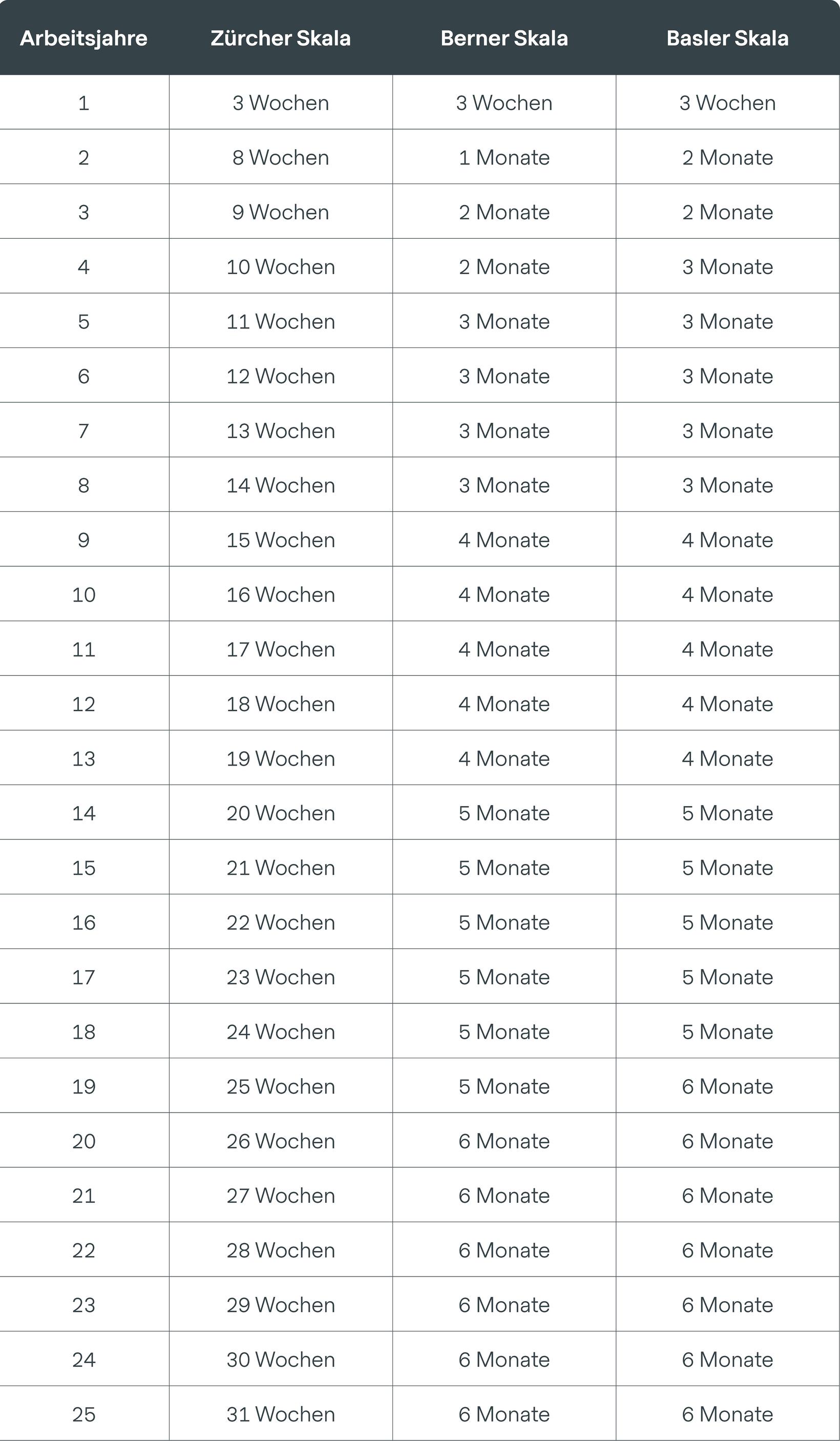

Wenn eine Arbeitgeberin keine Krankentaggeldversicherung hat, kommt die Lohnfortzahlungspflicht gemäss Art. 324a OR zur Anwendung. Gemäss Art. 324a Abs. 2 OR muss die Arbeitgeberin im ersten Dienstjahr den Lohn für drei Wochen bezahlen und nachher für eine angemessene Dauer. Die Dauer der Lohnfortzahlungspflicht bei Krankheit richtet sich nach den Dienstjahren. Da das OR nur regelt, was im ersten Dienstjahr zu bezahlen ist, hat die Praxis die sogenannten Zürcher, Berner oder Basler Skalen erstellt. Die Parteien sind frei, zu entscheiden, welche Skala zur Anwendung gelangt. Empfehlenswert ist es, die anzuwendende Skala im Arbeitsvertrag zu bestimmen.

Wichtig zu wissen ist, dass der Anspruch auf Lohnfortzahlung bei Krankheit in der Regel pro Dienstjahr entsteht (Gerichte haben schon anders entschieden, abhängig vom Einzelfall). D.h., in jedem neuen Dienstjahr fängt die Lohnfortzahlungspflicht grundsätzlich wieder von Neuem an, wobei die Dauer sich nach den obigen Skalen richtet. Der Anspruch besteht also nicht pro Krankheitsfall, sondern gesamthaft für ein Dienstjahr. Verschiedene Abwesenheiten, die zur Arbeitsunfähigkeit führen, werden zusammengezählt.

f) Umfang der Lohnfortzahlung

Während der Dauer der Krankheit ist der Grundlohn zuzüglich sämtlicher Lohnbestandteile zu bezahlen. Die Arbeitgeberin kann sich wie folgt orientieren: Was hätte der Arbeitnehmer verdient, wenn er gearbeitet hätte (Lohnausfallprinzip)? Dieser Betrag ist dem Arbeitnehmer geschuldet. Freiwillige Leistungen der Arbeitgeberin werden nicht berücksichtigt.

Zu bezahlen ist somit insbesondere der Grundlohn zuzüglich sämtlicher Lohnbestanteile. Auch der Naturallohn, soweit dieser nicht weiterhin in natura gewährt werden kann, ist zu bezahlen. Ferien alle Zulagen, wie Teuerungs-, Nacht-, Sonntags-, Schicht-, Sozialzulagen sind ebenfalls zu zahlen. Kurzum: Der Loh soll gleich sein, wie wenn der Arbeitnehmer gearbeitet hätte.

Alternative: Krankentaggeldversicherung

Durch schriftliche Abrede, Normalarbeitsvertrag (NAV) oder Gesamtarbeitsvertrag (GAV) kann eine andere Regelung im Arbeitsvertrag vereinbart werden. D.h., es steht der Arbeitgeberin frei, anstelle der gesetzlichen Lohnfortzahlung gemäss Art. 324a OR eine freiwillige Krankentaggeldversicherung abzuschliessen, welche für die Folgen einer Arbeitsunfähigkeit wegen Krankheit aufkommt. Die Krankentaggeldversicherung ist nur obligatorisch, wenn sie in einem NAV oder GAV vorgesehen ist. Mittlere und grössere Unternehmen haben regelmässig freiwillige Krankentaggeldversicherungen abgeschlossen, es gibt aber durchaus Unternehmen, die keine solche Alternativlösung vorsehen.

Beim Abschluss einer Krankentaggeldversicherung ist darauf zu achten, dass diese gleichwertig zur gesetzlichen Lösung ist. Dies trifft gemäss Bundesgericht insbesondere zu, wenn die Leistungen wie folgt ausgestaltet sind: Die Versicherung deckt 80 % des Lohns über einen Zeitraum von 720 Tagen innerhalb 900 Tagen ab, bei einer maximalen Karenzfrist von 2–3 Tagen. Zudem muss die Prämie für die Krankentaggeldversicherung zu mindestens 50 % von der Arbeitgeberin getragen werden. Auch wenn bei dieser Regelung nur 80 % des Lohns bezahlt werden, erachten die Gerichte eine solche Lösung als gleichwertig, da die Leistungen insgesamt länger erbracht werden. Ob eine Krankentaggeldlösung gleichwertig ist, würde in einem Streitfall das Gericht entscheiden. Es ist daher sinnvoll, bei der vom Bundesgericht abgesegneten gleichwertigen Lösung als Minimallösung auszugehen und nicht mit Alternativen zu experimentieren, und damit zu riskieren, dass im Streitfall die Versicherungslösung als nicht gleichwertig erachtet würde.

Besteht eine gleichwertige Krankentaggeldlösung, muss die Arbeitgeberin während der krankheitsbedingten Abwesenheit des Arbeitnehmers keine eigene Zahlung erbringen, es sei denn, die Krankentaggeldversicherung zahlt z.B. erst nach einer vertraglich vereinbarten Wartefrist von z.B. 30 oder 60 Tagen. In der Wartefrist muss die Arbeitgeberin den Lohn bezahlen. In der Praxis zahlen die Arbeitgeberinnen in der Wartefrist oft 100 %, und erst mit Eintritt der Leistungen der Krankentaggeldversicherung wird der Lohnersatz auf 80 % reduziert.

Autorin

Leena Kriegers-Tejura

Legal

Rechtsanwältin und Partnerin bei Bürgi & Kriegers-Tejura Legal, Fachanwältin SAV Arbeitsrecht sowie Teilzeit Legal Counsel bei HR Campus AG. Sie ist im Arbeitsrecht spezialisiert und ist Dozentin/Expertin bei verschiedenen Fachhochschulen, Höheren Fachschulen und Erwachsenenbildungsinstituten.

HR-Wissen

In unserem Download-Portal findest du - für dich und dein HR-Team - nützliche Faktenblätter, hilfreiche Checklisten und unterstützende Informationen zum Herunterladen.