Arbeitsunfähigkeit wirft in der Payroll immer wieder komplexe Fragen auf: Wie lange gilt die Lohnfortzahlung? Wann dürfen Ferien gekürzt werden? Was passiert mit den Pensionskassenbeiträgen und den Familienzulagen? Dieser Beitrag bietet eine kompakte Übersicht und gibt praxisnahe Tipps für eine rechtskonforme Umsetzung.

Was HR wissen muss

Wenn Mitarbeitende krankheits- oder unfallbedingt ausfallen, beginnt im Human Resources eine anspruchsvolle Phase. Neben der emotionalen Belastung für Betroffene stellen sich zahlreiche rechtliche und administrative Fragen. Gerade bei längeren Absenzen ist eine transparente Kommunikation entscheidend. HR sollte frühzeitig über mögliche Auswirkungen wie Lohn, Ferien, Pensionskasse und Zulagen informieren. Ein Merkblatt oder ein kurzes Gespräch kann Unsicherheiten abbauen und Vertrauen schaffen und sollte daher immer griffbereit sein. Mögliche Bestandteile eines solchen Merkblatts sind im folgenden Text ersichtlich. Dazu sollten die Kontaktangaben der Versicherung, Policen-Nummern sowie allfällige Leistungen einer Zusatzversicherung aufgeführt werden. Zudem müssen immer die Regelungen im Personalreglement und eines allfälligen Gesamtarbeitsvertrags (GAV) berücksichtigt werden.

Lohnfortzahlung: Wer zahlt wann?

Krankheit: Gemäss Art. 324a OR besteht ein Anspruch auf Lohnfortzahlung – abhängig von Dienstjahren und regionaler Skala. Besteht eine freiwillige Krankentaggeldversicherung (KTGV), übernimmt diese oft bis zu 730 Tage innerhalb von 900 Tagen. Die Anzahl Absenztage wird pro Dienstjahr addiert und bis zur maximal geregelten Bezugsdauer ausbezahlt. Beim Dienstjahreswechsel entsteht ein neuer Anspruch, sofern die Absenz nicht über den Dienstjahreswechsel hinausläuft.

Unfall: Die obligatorische Unfallversicherung zahlt, nach zwei Karenztagen zulasten des Arbeitgebers, ab dem dritten Tag 80 % des versicherten Lohns. Der Unfalltag ist als normaler Lohntag zu bezahlen und nicht als Absenztag zu behandeln. Eine freiwillige Unfallzusatzversicherung kann für Versicherungsleistungen aufkommen, welche nicht bereits durch die obligatorische Unfallversicherung gedeckt sind, wie zum Beispiel die 20 % zusätzliche Lohnzahlung oder zusätzliche ambulante oder stationäre Leistungen.

Bei Teilarbeitsunfähigkeit ist die Dauer des Lohnfortzahlungsanspruchs gemäss Obligationenrecht und Skala anteilsmässig auszuweiten. Dies bedeutet konkret: Drei Wochen Lohnfortzahlung bei 100 % Arbeitsunfähigkeit entsprechen sechs Wochen Lohnfortzahlung bei einer durchgehenden Arbeitsunfähigkeit von 50 %.

Achtung: Bei der Jahreslohn-Methode ist die Lohnkürzung des 13. Monatslohns bereits berücksichtigt und muss voll ausbezahlt werden. Dies muss in den Einstellungen des Payrollsystems geprüft werden.

Nettolohnausgleich: Ja oder Nein?

Kranken- und Unfalltaggelder sind nicht sozialversicherungspflichtig. Dadurch kann der Nettolohn höher ausfallen als bei der regulären Lohnzahlung. Der sogenannte Nettolohnausgleich ist rechtlich nicht abschliessend geregelt – Arbeitgebende, die während der Arbeitsunfähigkeit weiterhin ungekürzt den Lohn zahlen, können den Nettolohnausgleich anwenden, unter der Voraussetzung, dass er klar im Arbeitsvertrag festgehalten ist. Der Nettolohnausgleich rechnet die reduzierten Sozialversicherungsbeiträge auf und vermeidet, dass die Lohnzahlung höher ist, als wenn der Mitarbeitende gesund wäre. Die Aufrechnung dieser Differenz ist ebenfalls sozialversicherungspflichtig. Man tut dies, damit keine falschen Anreize geschaffen werden, die Arbeitsunfähigkeit in die Länge zu ziehen.

Der Nettolohn entspricht bei korrekter Systempflege dadurch jenem Nettolohn vor der Arbeitsunfähigkeit. Bei einer Lohnkürzung jedoch sollte der Nettolohnausgleich deaktiviert werden, da ansonsten dem Mitarbeitenden weniger als die 80 % ausbezahlt würden. Das Vorgehen beim Nettolohnausgleich wirft bei Mitarbeitenden häufig Fragen auf. Daher sollte es unbedingt Bestandteil des Merkblatts sein.

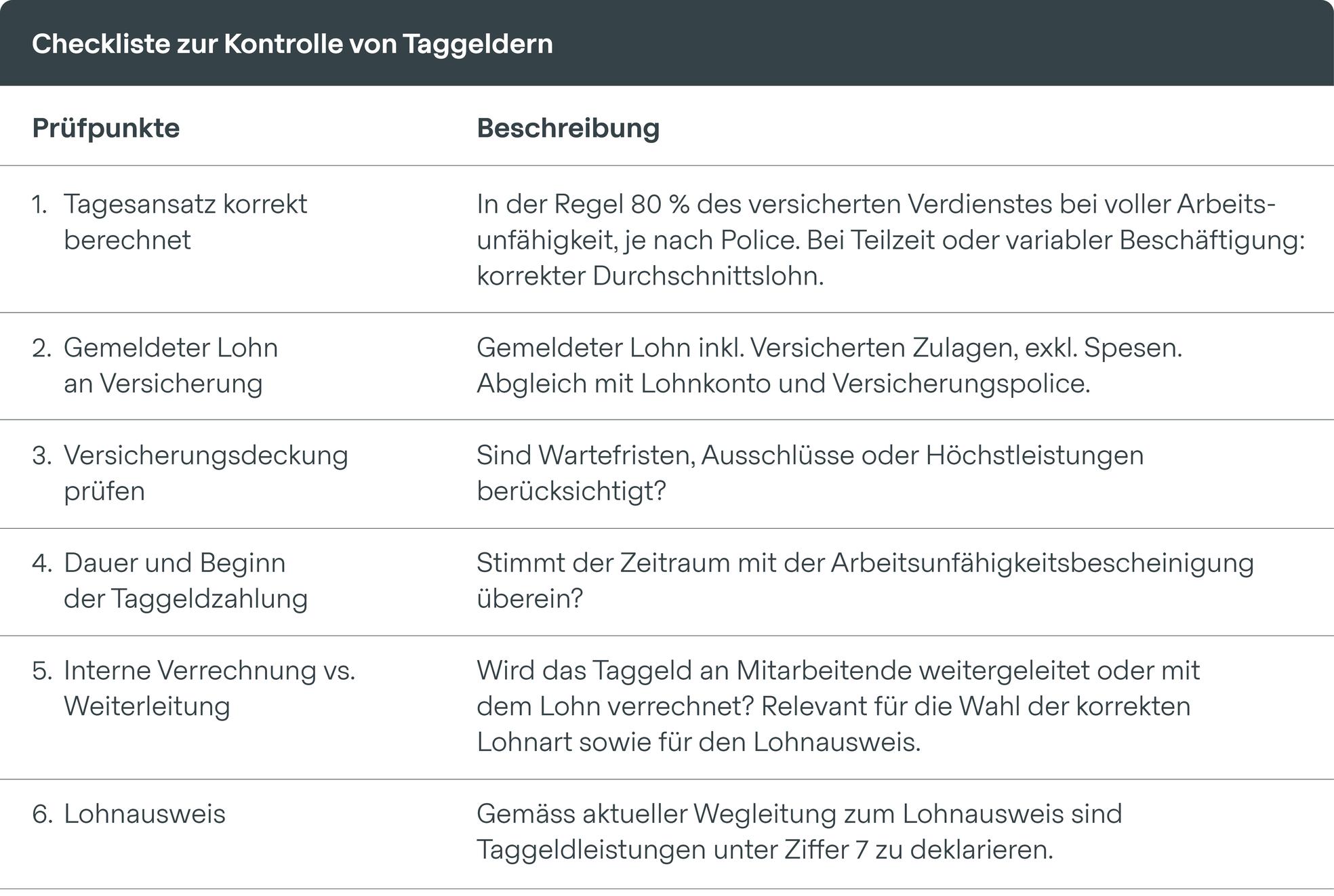

Kontrolle Taggelder

Der gemeldete Lohn an die Versicherung muss korrekt sein, da er die Basis für die Taggeldberechnung bildet. Fehlerhaft gemeldete versicherte Verdienste können zu falschen Taggeldansätzen und Rückforderungen beziehungsweise zu kleinem Taggeld führen. Es empfiehlt sich, in den Versicherungspolicen und in den Allgemeinen Vertragsbedingungen (AVB) genau zu lesen, welche Lohnbestandteile im Falle einer Leistung zu berücksichtigen sind, sowie die Systeme entsprechend einzustellen und abzugleichen. Versicherten stehen unregelmässig ausbezahlte Lohnbestandteile zu, wenn der Arbeitgeber sich andernfalls ungerechtfertigt bereichern würde. Dies beinhaltet konkret zum Beispiel Inkonvenienzen oder Bonuszahlungen, sofern auf diesen Beiträge bezahlt wurden.

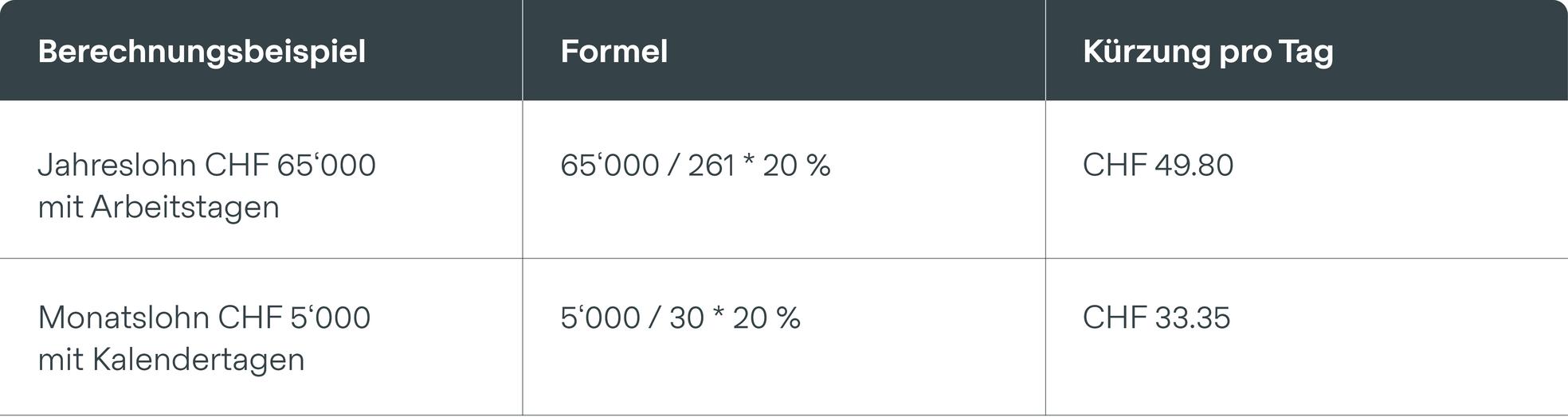

Ferienkürzung bei Langzeitabsenz

Gemäss Art. 329b OR darf ab dem zweiten vollen Monat unverschuldeter Arbeitsunfähigkeit der Ferienanspruch um 1/12 pro Monat gekürzt werden.

Ausnahmen:

- Schwangerschaft: 2 volle Monate Schonfrist

- Mutterschaftsurlaub (14 Wochen): keine Kürzung

Hier gilt es zu erwähnen, dass aus praktischen Gründen immer dann ein voller Abwesenheitsmonat vorliegt, sobald die Arbeitsverhinderung eines Mitarbeitenden 21.75 Tage aufweist.

Was gilt es weiter zu beachten?

BVG-Prämienbefreiung

Viele Pensionskassen befreien die Versicherungsnehmer nach drei Monaten von der Beitragspflicht. Die Versicherung bleibt bestehen, und die Sparbeiträge werden zulasten der Pensionskassen weiter gutgeschrieben.

Familienzulagen

Der Anspruch bleibt ab Eintritt der Arbeitsverhinderung noch während des laufenden Monats und in den drei darauf folgenden Monaten bestehen. Danach muss der andere Elternteil die Zulagen beantragen. Hat dieser keinen Anspruch, kann der Antrag auf Familienzulagen für Nichterwerbstätige beantragt werden. Bei Wiederaufnahme gilt der Anspruch ab einem monatlichen AHV-pflichtigen Verdienst von CHF 630.–.

AHV-Beiträge bei Taggeldbezug

Durch die sozialversicherungsbefreiten Taggelder drohen AHV-Lücken auf dem individuellen Konto des Versicherten. Arbeitgebende sollten prüfen, ob für ihre Mitarbeitenden der jährliche AHV-Mindestbeitrag von CHF 530.– gemäss den gesetzlichen Vorgaben entrichtet wurde, um Beitragslücken und daraus resultierende Renteneinbussen zu vermeiden. In solchen Fällen können Mitarbeitende das Formular «Anmeldung für Nichterwerbstätige» bei ihrer Ausgleichskasse einreichen.

Key Takeaways

- Vertragliche Klarheit: Regelungen zu Nettolohnausgleich schriftlich fixieren

- Lohnsysteme prüfen: BVG-Abzügeund Taggeldverrechnungen korrekt abbilden

- Kommunikation sicherstellen: Mitarbeitende über AHV-Beiträge in Bezug auf Familienzulagen und Pensionskassenbeiträgen informieren

- Taggelder kontrollieren: Auszahlung und Verrechnung sorgfältig prüfen

Autorin

Denise Bättig

HR Services

Denise ist Payroll Expertin und Fachfrau für Sozialversicherungen bei HR Campus. Sie begleitet Unternehmen praxisnah bei der Optimierung von HR- und Payroll-Prozessen – vor allem dort, wo gesetzliche Vorgaben und Lohnsysteme zusammen kommen.

HR-Wissen

In unserem Download-Portal findest du - für dich und dein HR-Team - nützliche Faktenblätter, hilfreiche Checklisten und unterstützende Informationen zum Herunterladen.